ЁЁЁЁНќЦкУРјЙЩљыpЂЃЌжмвЛУРЙЩДѓЕј���ЃЌУРј10ФъЦкјљЪевцТЪПьЫйЩЯааЭЛЦЦ2.7%����ЁЃЪмУРјН№ШкЪаігЪгАэ����ЃЌWжо����ЁЂШеБО���ЁЂжајЕШЙЩЪаОљДѓЗље{(diЈЄo)ећЁЃщЪВУД�����ЃПЯђКЮЬШЅ���ЃП

ЁЁЁЁ1ЁЂФКъг^ВпТдН(jЈЉng)ђХар�ЃЌЙЩqљЕјЪЧН(jЈЉng)њюA(yЈД)ЦкЯђКУ�ЃЌЙЩЕјљqЪЧН(jЈЉng)њюA(yЈД)ЦкоD(zhuЈЃn)Вю�ЃЌЙЩљыpЂДѓЖрЪЧвђщСїгад�ЁЂйYН№УцЛђЙРжЕгУцГію}���ЁЃФНќЦкУРјPMIЬгкUЦк��ЁЂУРјЗЧоr(nЈЎng)Е(shЈД)ў(jЈД)ГЌюA(yЈД)Цк���ЃЌНY(jiЈІ)КЯWжо���ЁЂШеБОЁЂжајЕШЕ(shЈД)ў(jЈД)эПДЃЌШЋЧђН(jЈЉng)ње§ЬгкаТвЛндіщLжмЦк�ЃЌя@ШЛН(jЈЉng)њЛљБОУцШдШЛЯђКУ����ЁЃ

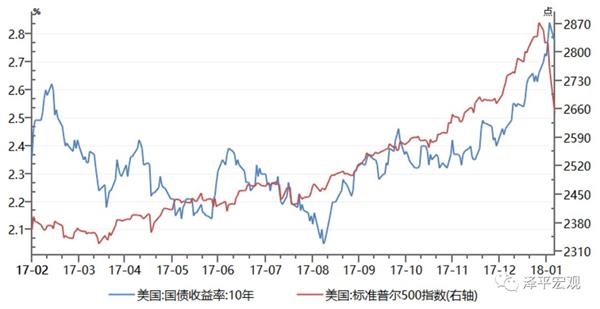

ЁЁЁЁ2�ЁЂУРјЙЩљыpЂ���ЃЌИљБОдвђЪЧН(jЈЉng)њГжРm(xЈД)Э(fЈД)ЬKЁЂгЭrЩЯqКЭЬиРЪЦеаТеўв§Аl(fЈЁ)ЕФЭЈУюA(yЈД)ЦкЩ§ивдМАиХеўВпЪеОoюA(yЈД)Цк�ЃЌжСгкСПЛЏНЛвзКЭгЏРћБPЗeРле{(diЈЄo)ећКСІЕШИќЖрЕиЪЧММаg(shЈД)гУц���ЁЃУРј1дТЗЧоr(nЈЎng)ОЭI(yЈЈ)ШЫПк +20ШfШЫЃЌГЌюA(yЈД)ЦкЕФ +18ШfШЫ�����ЃЛУРј1дТЪЇI(yЈЈ)ТЪ 4.1%��ЃЌНгНќГфЗжОЭI(yЈЈ) юB(tЈЄi)��ЃЛ1дТЦНОљУПаЁrЙЄйYЭЌБШ 2.9%ЃЌ(chuЈЄng)2009ФъвдэзюДѓдіЗљ�����ЁЃЬиРЪЦеpЖКЭБO(jiЈЁn)ЙмЗХЫЩеўВпгажњгкЦѓI(yЈЈ)діМгйYБОжЇГі�����ЃЌпM(jЈЌn)вЛВНдіМгЭЈУюA(yЈД)ЦкЁЃ

ЁЁЁЁЪаіжївЊњ(dЈЁn)аФЕФЪЧЭЈУМгЫйЕНэв§Аl(fЈЁ)ЕФиХеўВпМгПьЪеОoЕФяL(fЈЅng)ыU�����ЃЌЫљвдЪЧЙЩљыpЂ��ЁЃ

ЁЁЁЁ3��ЁЂИљў(jЈД)вдЭљН(jЈЉng)ђ���ЃЌЭЈУжмЦкўКѓгкН(jЈЉng)њжмЦкЃЌМгЯЂГѕЦкВЛзувдвжжЦН(jЈЉng)њЭ(fЈД)ЬK����ЃЌжБЕНРћТЪп^ИпвжжЦН(jЈЉng)њЛюгВЂДЬЦЦИпИмUВПщTЕФН№ШкНY(jiЈІ)(gЈАu)ДрШѕад����Ё���ЃПЕФэПДЃЌУРјШдЬдкМгЯЂЕФЩЯАыі���ЃЌиХеўВпп

ыHЪеОoЕЋРћТЪЫЎЦНКЭН№ШкlМўШдЬдкБШн^ЫЩh(huЈЂn)ОГЁЃИќщживЊЕФЪЧ���ЃЌ2009ФъвдэУРјп@вЛнВЩШЁСЫЁАиХ+Р(yЈЂn)БO(jiЈЁn)ЙмЁБЕФеўВпНMКЯ�ЃЌгажњгкПижЦН№ШкНY(jiЈІ)(gЈАu)ЕФДрШѕадВЂРщLН(jЈЉng)њЭ(fЈД)ЬKrщgЁЃ

ЁЁЁЁ4�����ЁЂеЙЭћЮДэ��ЃЌФжмЦкЕФНЧЖШжv���ЃЌШЋЧђН№ШкЪаівдМАН(jЈЉng)њаЮнЧАОАЪЧН№ШкжмЦкЯђЯТКЭаТжмЦкЯђЩЯЏBМгВЉоФЕФНY(jiЈІ)Йћ�����ЃЌФЙРжЕЕФНЧЖШЪЧЗжзггЏРћКЭЗжФИРћТЪЕФйХм���ЁЃУРјН(jЈЉng)њаТжмЦкЪЧ2012Фъщ_ЪМЭ(fЈД)ЬKЃЌWжоН(jЈЉng)њЪЧ2016ФъЯТАыФъщ_ЪМЭ(fЈД)ЬK����ЃЌжајН(jЈЉng)њЪЧ2016ФъLаЭг|Ез�����ЁЂ2017ФъЧАКѓеОдкаТжмЦкЕФЦ№ќcЩЯ�����ЃЌН(jЈЉng)њаТжмЦкЪЧQЖЈп^ШЅЩФъвдМАЮДэвЛЖЮrЦкДѓюйYЎa(chЈЃn)зпнЕФжївЊпн���ЃЌЫљвд2017ФъЙЩq�ЁЂљЕј���ЁЂЩЬЦЗq�ЁЂ

RТЪ�ЃЌаТжмЦке№(zhЈЄn)Жрю^Эъй�ЁЃХcДЫЭЌr����ЃЌУРТ(liЈЂn)ІМгЯЂПsБэ���ЃЌ2015Фъ12дТЪзДЮщ_ЂМгЯЂ�����ЃЌжајзд2016ФъЯТАыФъвдэщ_ЪММгН№ШкБO(jiЈЁn)Йм��ЁЂЪеПsгАзгуyааѓwЯЕВЂЖрДЮЩЯе{(diЈЄo)ЙЋщ_ЪаіРћТЪЃЌШЋЧђВНШыСїгадЙеќc�ЃЌЬдкН№ШкжмЦкЯТАыі�����ЁЃ

ЁЁЁЁШЋЧђН№ШкЪаігЪЃКН№ШкжмЦкЯђЯТ����ЃЌаТжмЦкЯђЩЯ����ЁЃ

ЁЁЁЁ5�����ЁЂ1дТ27ШеЙPепдкжајиИЛЙмРэ50ШЫеЏ(CWM50)ЩЯНЛСїСЫІЩЯЪіН№ШкЪаіжиДѓю}ЕФЫМПМЃКЁАЕквЛю}���ЃЌщЪВУДУРјН(jЈЉng)њп@нЭ(fЈД)ЬKrщgп@УДщLЃЌУРЙЩХЃЪавВКмщL��ЃПЌF(xiЈЄn)дкИуШЋЧђКъг^І_ЕФШЫЖМКмњ(dЈЁn)nЃЌвђщњ(dЈЁn)аФЭ(fЈД)ЬKrщgдНщL���ЃЌХнФКЭНY(jiЈІ)(gЈАu)ДрШѕадвВдкЖбЗe��ЁЃЪЧВЛЪЧЭ(fЈД)ЬKrщgщL�����ЃЌОЭвЛЖЈўЖбЗeНY(jiЈІ)(gЈАu)ДрШѕадФиЃПЮвгXЕУп@ЪЧашвЊЗДЫМЕФю}����Ё���ЃЁБЁАЕкЖўю}ЃЌЭЈУШЅФФКСЫЃПп@нШЋЧђН(jЈЉng)њЭ(fЈД)ЬK����ЃЌЯШЪЧУРј��ЃЌКѓЪЧWжо����ЃЌЌF(xiЈЄn)дкжајвВщ_ЪМг|Ез�����ЃЌећаТХdЪаівВщ_ЪМг|ЕзЩѕжСКУоD(zhuЈЃn)ЁЃп^ШЅп@зФъщЪВУД]гаЭЈУ�����ЃПЮДэ2018Фъ����ЁЂ2019ФъЭЈУўВЛўЦ№э���ЃПШчЙћЭЈУэСЫвдКѓЃЌЮвећДѓюйYЎa(chЈЃn)��ЁЂиХеўВпЕФDОАЪЧЪВУД��ЃПЮвгXЕУашвЊжиаТЭЦбн�����Ё�����ЃЁБ

ЁЁЁЁп@аЉЫМПМпЫуЪЧгавЛЖЈЧАеАадЃЌЮвдDФаТжмЦкЕФНЧЖШпM(jЈЌn)аапнЭЦРэВЂНoГіПЭг^Д№АИ���ЁЃИНдкЯТЮФЃЌвд№зxеп�����ЁЃ

ЁЁЁЁЇ(dЈЃo)зxЃК

ЁЁЁЁНќШе�����ЃЌдкжајиИЛЙмРэ50ШЫеЏ(CWM50)ХeоkЕФЁАЖИФ�����ЁЂМгЯЂБГОАЯТЕФУРјН(jЈЉng)њеўВпМАІжајЕФгАэЁБбагўЩЯЃЌКуДѓМЏFЪзЯЏН(jЈЉng)њW(xuЈІ)МвМцКуДѓН(jЈЉng)њбаОПдКдКщLШЮЩЦНОЭжаУРН(jЈЉng)њжмЦкю}зіСЫНЛСїАl(fЈЁ)бд��ЃЌІщЪВУДжајЕФН(jЈЉng)њаТжмЦкўКѓгкУРј��ЁЂщЪВУДЗРЗЖЛЏНтжиДѓяL(fЈЅng)ыUЪЧШ§ДѓЙЅд№(zhЈЄn)жЎЪзЁЂвдМАЭЈУШЅФФКСЫЕШю}ЗжЯэСЫг^ќc��ЁЃ

ЁЁЁЁЮвЯыжvзю}ЙЉДѓМввЛЦ№эЫМПМ��ЁЃ

ЁЁЁЁЕквЛю}����ЃЌщЪВУДп@нН(jЈЉng)њаТжмЦкжајўКѓгкУРј��ЃПУРј2012ФъЧАКѓЭ(fЈД)ЬK�ЃЌжајвЛжБЕН2016ФъLаЭг|Ез�����ЁЃщЪВУДУРјп@нЭ(fЈД)ЬKrщgп@УДщLЃЌУРЙЩХЃЪавВКмщL�����ЃПЌF(xiЈЄn)дкИуШЋЧђКъг^І_ЕФШЫЖМКмњ(dЈЁn)nЃЌвђщњ(dЈЁn)аФЭ(fЈД)ЬKrщgдНщL���ЃЌХнФКЭНY(jiЈІ)(gЈАu)ДрШѕадвВдкЖбЗeЁЃЪЧВЛЪЧЭ(fЈД)ЬKrщgщL��ЃЌОЭвЛЖЈўЖбЗeНY(jiЈІ)(gЈАu)ДрШѕадФи�����ЃПЮвгXЕУп@ЪЧашвЊЗДЫМЕФю}�ЁЃ

ЁЁЁЁЕкЖўю}���ЃЌЭЈУШЅФФКСЫ���ЃПп@нШЋЧђН(jЈЉng)њЭ(fЈД)ЬKЃЌЯШЪЧУРј�ЃЌКѓЪЧWжо��ЃЌЌF(xiЈЄn)дкжајвВщ_ЪМг|Ез�����ЃЌећаТХdЪаівВщ_ЪМг|ЕзЩѕжСКУоD(zhuЈЃn)ЁЃп^ШЅп@зФъщЪВУД]гаЭЈУ�ЃПЮДэ2018Фъ��ЁЂ2019ФъЭЈУўВЛўЦ№э���ЃПШчЙћЭЈУэСЫвдКѓЃЌЮвећДѓюйYЎa(chЈЃn)����ЁЂиХеўВпЕФDОАЪЧЪВУД��ЃПЮвгXЕУашвЊжиаТЭЦбн�����ЁЃ

ЁЁЁЁЕкШ§ю}ЃЌжаУРН(jЈЉng)њѓwСПОоДѓ�����ЁЂИпЖШъP(guЈЁn)Т(liЈЂn)вдКѓЃЌІШЋЧђЕФиХ

RТЪеўВпгАэЪЧЪВУД�ЃПх^ЪЧЪВУД����ЃПЭ(fЈД)ЬKDОАЪЧЪВУД���ЃПШчЙћАДееЌF(xiЈЄn)rгЫу�����ЃЌЮвј2017ФъGDPМs13Шf|УРдЊЃЌУРјМs19Шf|УРдЊ���ЃЌЮвјМsеМШЋЧђ16%ЃЌУРјМsеМ23%����ЃЌЮвЪЧЕкЖўДѓН(jЈЉng)њѓw���ЃЌУРјЪЧЕквЛДѓН(jЈЉng)њѓwЁЃШчЙћАДееййIСІЦНr(PPP)эЫу����ЃЌжаУРGDPПЩФмИќщНгНќ����ЁЃФдіСПиЋI(xiЈЄn)ПДЮвЪЧШЋЧђиЋI(xiЈЄn)ЕквЛЮЛЕФЁЃЌF(xiЈЄn)дкжаУРдНэдНъP(guЈЁn)Т(liЈЂn)����ЃЌФПЭг^Е(shЈД)ў(jЈД)эПД�����ЃЌЌF(xiЈЄn)дкецЕФЪЧG2�ЃЌвђщжаУРЩјЕФGDPеМЕНШЋЧђЕФ40%����ЃЌЖјЧвжајпдквдУПФъ6%-7%ЕФЫйЖШдкдіщL�����ЃЌп@ІШЋЧђЕФиХ

RТЪеўВпгАэЪЧЪВУДЃПдэДѓМвЖЂУРдЊ���ЃЌЌF(xiЈЄn)дкКмЖраТХdН(jЈЉng)њѓwОЭЖЂШЫУёХ���ЃЌвђщжајЪЧЫћзюДѓЕФйQ(mЈЄo)взЛяАщ�ЃЌАќРЈжајШЅЎa(chЈЃn)ФмКЭН(jЈЉng)њаТжмЦкЪмвцзюЖрЕФОЭЪЧп@аЉаТХdЪаіјМв�����ЁЃУРјФ2012ФъЭ(fЈД)ЬKЖМ]гаАбп@аЉаТХdН(jЈЉng)њѓwЇгЦ№эЃЌЕЋЪЧжајп@ДЮвЛЯТОЭЇЦ№эСЫ�����ЃЌЫљвдецЕФВЛЬЋвЛг��ЁЃ

ЁЁЁЁЕкЫФю}ЃЌФЛљБОУцэПДШЋЧђН(jЈЉng)њдНэдНжўЕзЛиЩ§�����ЃЌжајН(jЈЉng)њвВдкLаЭжўЕз�ЃЌ2018ФъКъг^аЮндѕУДзп��ЃПЮвэПДЮхДѓШЮе(wЈД)����ЃЌЮв?nЈЈi)ЅЎa(chЈЃn)ФмЩЬЦЗq��ЁЂШЅьДцЗПзгq���ЃЌЮДэШ§ФъШЅИмU�ЃЌЦфиХЪеОo�����ЁЂН№ШкБO(jiЈЁn)ЙмМгЪЧРћТЪдкq�����ЃЌПЩФмІН(jЈЉng)њЭ(fЈД)ЬKКЭдіщLгавЛЖЈЕФвжжЦЁЃдкп@гЦНКтЕФЧщrЯТ���ЃЌОПОЙЮДэШЋЧђКЭжајН(jЈЉng)њЕФDОАЪЧЪВУД��ЃП

ЁЁЁЁЇжјвдЩЯЫФю}�ЃЌЮвжvвЛаЉГѕВНЕФПДЗЈ�����ЁЃ

ЁЁЁЁЕквЛ�ЃЌщЪВУДУРјп@нЭ(fЈД)ЬKrщgп@УДщL�����ЃЌжајН(jЈЉng)њаТжмЦкўКѓгкУРјН(jЈЉng)њаТжмЦкЫФФъЖр�ЃП

ЁЁЁЁШчЙћwНY(jiЈІ)щвЛНY(jiЈІ)еЕФд�����ЃЌУРјКмживЊЕФЪмвцгкеўВпНMКЯЁАиХ+Р(yЈЂn)БO(jiЈЁn)ЙмЁБЁЃвЛЗНУцЫЩиХеўВпДЬМЄН(jЈЉng)њаоЭ(fЈД)йYЎa(chЈЃn)и(fЈД)љБэ����ЃЌдк2008ФъН№ШкЮЃCвдКѓ�����ЃЌУРјЕФМвЭЅВПщT�����ЁЂН№ШкВПщT�ЃЌгШЦфЪЧгАзгуyааВПщTЕФйYЎa(chЈЃn)и(fЈД)љБэвђщгаЖОйYЎa(chЈЃn)Ї(dЈЃo)жТСЫР(yЈЂn)жиЕФЦЦФ��ЃЌУРјЭЦГіQE�����ЁЂСуРћТЪЃЌЛжЭ(fЈД)СЫУРјОгУёвдМАН№ШкВПщTЕФйYЎa(chЈЃn)и(fЈД)љБэ�ЁЃСэвЛЗНУцР(yЈЂn)БO(jiЈЁn)ЙмЃЌНЈСЂИїЗNЗРЛ№І���ЃЌЧхРэгаЖОйYЎa(chЈЃn)ЃЌ]гаЇ(dЈЃo)жТН(jЈЉng)њН№ШкНY(jiЈІ)(gЈАu)ЕФДрШѕад�ЁЃыmШЛУРјвВгавЛаЉНY(jiЈІ)(gЈАu)ДрШѕад�����ЃЌБШШчЯћйMйJЁЂЦћмйJЕШ�ЃЌЕЋХcЗПЕиЎa(chЈЃn)ЕФгАэИљБОoЗЈБШM��ЁЃЪЎДЮЮЃCОХДЮЕиЎa(chЈЃn)�����ЃЌЖјЧвУПДЮЖМЪЧЗПЕиЎa(chЈЃn)ХcН№ШкЩюЖШНЖЈЃЌвђщЇгаИмU����ЃЌЫљвдУРјВЩШЁЁАиХ��ЁЂР(yЈЂn)БO(jiЈЁn)ЙмЁБЕФеўВпНMКЯ����ЃЌ]гаЇ(dЈЃo)жТУїя@ЕФН№ШкНY(jiЈІ)(gЈАu)ДрШѕад��ЁЃШчЙћФУХмВНДђБШЗН����ЃЌАДее100Уз_ДЬЕФЫйЖШХмВЛСЫЪЎЙЋРя���ЃЌЕЋШчЙћКжјВНзгХмОЭФмХмЪЎЙЋРяЁЃР(yЈЂn)БO(jiЈЁn)Йм��ЃЌВЛзиХЇ(dЈЃo)жТНY(jiЈІ)(gЈАu)ДрШѕад���ЃЌФЧЭ(fЈД)ЬKrщgОЭўКмщL���ЁЃзїщЗДУцАИР§ЃЌ2001-2007ФъУРјФЧнжмЦкЪЧЁАиХ+БO(jiЈЁn)ЙмЁБ�ЃЌИїЗNИмUМгЦ№э�����ЃЌЇ(dЈЃo)жТКѓэХнФЦЦч����ЁЃУРјЌF(xiЈЄn)дкЕФНY(jiЈІ)(gЈАu)ДрШѕадЕНЕзэздФФРя����ЃПЛђепЪЧ]гаДѓЕФНY(jiЈІ)(gЈАu)ДрШѕад���ЃЌпўР^Рm(xЈД)Э(fЈД)ЬKЯТШЅ���ЃПп@ЪЧжЕЕУбаОПЕФю}ЁЃ

ЁЁЁЁЗДп^эПДщЪВУДжајп@вЛДЮЕФаТжмЦкБШУРјвЊўКѓФи�ЃПвђщ2008ФъжЎКѓЮвЪЧЁАиХ+БO(jiЈЁn)ЙмЁБ�����ЃЌжајыHЩЯзпСЫвЛиХБO(jiЈЁn)Йм����ЁЂЙФюН№Шк(chuЈЄng)аТ�����ЁЂН№ШкздгЩЛЏЕФп^ГЬ�����ЃЌЇ(dЈЃo)жТСЫЮвН№ШкНY(jiЈІ)(gЈАu)ЕФДрШѕЃЌЎ(dЈЁng)ШЛп@РягаІШ§ЦкЏBМг�����ЁЂдіЫйQѕКЭИФИяОoЦШадеJ(rЈЈn)зRЕФўКѓ�����ЁЃШчЙћолвЛЯТп@вЛнжајН(jЈЉng)њяL(fЈЅng)ыUЕФэ§ШЅУ}ЕФд����ЃЌЦфЗЧГЃКУїЧхЮњ���ЃЌ2009ФъЫФШf|ДЬМЄвдКѓ�����ЃЌЮвашЧѓэФПЕФзгДѓв(guЈЉ)ФЃфЦ№эСЫЃЌЕЋЪЧ2010ФъКъг^е{(diЈЄo)ПиЪеОo��ЃЌШкйYщ_ЪМзЕУОo�ЁЂЧўЕРзе�ЁЃМгЩЯ2012ФъвдКѓЮвсЗХСЫН№ШкздгЩЛЏЕФХЫЖрРКазг����ЃЌДѓСПВЛЗћКЯБO(jiЈЁn)Ймв(guЈЉ)ЖЈЕФШкйYашЧѓШЅСЫФФРяФиЃПОЭЕНСЫећЮвЕФгАзгѓwЯЕ���ЁЃвВОЭЪЧ2012ФъвдКѓЃЌЮвПДЕНећгАзгѓwЯЕГіЌF(xiЈЄn)СЫБЌАl(fЈЁ)ЪНЕФдіщL���ЃЌБШШчеfЮвЕФуyааРэиЃЌФoЕНга�����ЃЌЌF(xiЈЄn)дкЂНќ30Шf|���ЃЌЮвзіДѓСПЕФЮЏЭтЃЌЭЈЕРШ§ІПЭШЏЩЬйYЙм����ЁЂЛљН№згЙЋЫО�����ЁЂаХЭаАl(fЈЁ)еЙЕНСЫзЪЎШf|ЕФв(guЈЉ)ФЃЃЌЫќЭЈп^ггЧЖЬзР@п^СЫЮвЕФБO(jiЈЁn)Йм����ЃЌФуПДВЛЕНЕзгйYЎa(chЈЃn)���ЃЌвђщЫќХмСЫдэВЛЗћКЯБO(jiЈЁn)Ймв(guЈЉ)ЖЈЕФЕиЗНЃЌБШШчЕиЗНШкйYЦНХ_ЁЂЎa(chЈЃn)Фмп^ЪЃјЦѓ�ЁЂжааЁЗПЦѓЕШ���ЃЌпM(jЈЌn)ааСЫЫљж^ЕФБO(jiЈЁn)ЙмЬзРћЁЃЖјЧвЮвдјН(jЈЉng)вЛЖШвВГіЌF(xiЈЄn)СЫБO(jiЈЁn)ЙмЕФЁАИИлЁБжїСx�ЃЌщЕиБPЩЯЕФН№ШкC(gЈАu)Аl(fЈЁ)еЙЛђепйхXпM(jЈЌn)ааБO(jiЈЁn)Йм(chuЈЄng)аТЛђЗХЫЩ��ЃЌЫљвдВХаЮГЩСЫНёЬьШчДЫ§ДѓЕФгАзгуyааѓwЯЕ�����ЁЃ

ЁЁЁЁЕЋп@§ДѓЕФгАзгѓwЯЕЫќДцдкЪВУДгЕФю}ФиЃПвЛЗНУц�����ЃЌОЭЪЧЫќЗeРлСЫБШн^ИпЕФИмUЁЂБШн^ДѓЕФЦкЯохeХф����ЃЌЖјЧвп@аЉяL(fЈЅng)ыUПДВЛЭИЫћЕФЕзгйYЎa(chЈЃn)ЃЌДцдкСїгадКЭаХгУяL(fЈЅng)ыU���ЁЃЮввВзіСЫДѓСПдМ(xЈЌ)ЕФбаОПЃЌЮвАбУПвЛЭЈЕРЕФЬзРћФЃЪНЖМпM(jЈЌn)ааСЫЪсРэ�ЁЃп@ВЛрХђУЕФ§ДѓЕФгАзгуyааѓwЯЕГжРm(xЈД)ЯђЕиЗНШкйYЦНХ_���ЁЂЎa(chЈЃn)Фмп^ЪЃјЦѓнбЊЃЌНY(jiЈІ)ЙћОЭЪЧбгОСЫећН(jЈЉng)њЯЕНy(tЈЏng)ЕФГіЧхпM(jЈЌn)ГЬ����ЃЌЇ(dЈЃo)жТИмUЩЯЩ§����ЁЂяL(fЈЅng)ыUЖбЗeвдМАН№ШкНY(jiЈІ)(gЈАu)ДрШѕаддіМг����ЁЃ

ЁЁЁЁСэвЛЗНУц��ЃЌзюживЊЕФЪЧН(jЈЉng)њГіЧхБЛўКѓСЫ�����ЃЌГіЧхЕФбгпtвВЇ(dЈЃo)жТЮвдйГіАl(fЈЁ)ЕФФмСІЭЦпt�����ЃЌЮвеJ(rЈЈn)щп@ЪЧКмживЊЕФю}ЁЃыmШЛ2015ФъжабыН(jЈЉng)њЙЄзїўзhЬсГіШ§ШЅвЛНЕвЛбa�ЃЌвЊАбЫЎЗж?jЈЋn)DЕє���ЃЌЕЋЪЧУцХRЕФю}ЪЧѓwСПЬЋДѓЃЌШЅФъЫФдТЗнЮвдDзівЛдђПьЫйНтQ�ЃЌЕЋЪЧІаЮнЕФЙРгЪЧВЛзуЕФ��ЃЌШчЕзгЧЖЬзЧщr��ЁЂИмUГЬЖШЁЂСїгадяL(fЈЅng)ыU�����ЁЂаХгУЯТГСяL(fЈЅng)ыUЕШ���ЃЌЙРгВЛГфЗж�ЃЌЕЋЪЧЗНЯђЪЧІЕФ���ЁЃп@ЫЦКѕФмђЛиД№УРјп@нЭ(fЈД)ЬKrщgщЪВУДп@УДщLЃЌжајщЪВУДўўКѓгкУРј���ЃЌКЮэжvОЭЪЧЮвГіЧхўКѓЃЌБГКѓЩюгДЮдвђЪЧБO(jiЈЁn)Ймп^ЖШЫЩКЭадЖИЖ��ЃЌЎ(dЈЁng)ШЛЌF(xiЈЄn)дквбЛиwЕНР(yЈЂn)БO(jiЈЁn)Йм���ЁЂжаадиХКЭДђЦЦЖЕФе§Д_ЕРТЗЩЯ���ЁЃФ2015Фъ12дТЗнжабыН(jЈЉng)њЙЄзїўЬсГіЙЉНoШ(cЈЈ)ИФИяЮхДѓШЮе(wЈД)вдКѓЃЌЮвевЕНСЫжајН(jЈЉng)њю}ЕФАYНY(jiЈІ)�����ЁЂе§Д_ЕФНтQЗНАИвдМАОпфСЫдQЕФЬ(zhЈЊ)ааСІ��ЁЃ

ЁЁЁЁЕкЖў���ЃЌщЪВУДЗРЗЖЛЏНтжиДѓяL(fЈЅng)ыUЗХдкШ§ДѓЙЅд№(zhЈЄn)жЎЪз�����ЃП

ЁЁЁЁяL(fЈЅng)ыUгаФФаЉ����ЃПoЗЧОЭЪЧиеў���ЁЂН№Шк�����ЃЌЮввЊМгН№ШкБO(jiЈЁn)Йм�����ЃЌвЊпM(jЈЌn)ааиеўЧхРэЃЌЪТЩЯФуўзЂвтЕНиеўю}КЭН№Шкю}ЪЧвЛю}���ЁЃКмЖрН№Шкю}ЕФБГКѓЖМЪЧиеўю}ЃЌБШШчеfЮвЕиЗНЕФШкйYЦНХ_�ЃЌЦфЫќГањ(dЈЁn)ЕФОЭЪЧвЛЕиЗНгАзгеўИЎЕФТФм��ЁЃЮвПДјгаЦѓI(yЈЈ)�����ЃЌЦфЮвКмЖрДѓаЭЕФјгаЦѓI(yЈЈ)вВВПЗжЕиГањ(dЈЁn)СЫЙЋЙВеўВпЕФТФмЃЌБШШчдк2009ФъЗ(wЈЇn)діщLГањ(dЈЁn)СЫп@ЗNТФм���ЃЌЕЋЪЧвђщЫќДцдкжјадЕФІИЖЁЂы[аЮЕФњ(dЈЁn)БЃ����ЃЌЇ(dЈЃo)жТГіЧхРЇыyЁЃ

ЁЁЁЁАДееН№ШкБO(jiЈЁn)Йм�ЃЌН№ШкC(gЈАu)ВЛФмНoЎa(chЈЃn)Фмп^ЪЃЕФјЦѓ�����ЁЂЕиЗНШкйYЦНХ_КЭВЛп_(dЈЂ)Ы(biЈЁo)ЕФЦѓI(yЈЈ)ЬсЙЉШкйY�����ЃЌЖјгАзгѓwЯЕ

sПЩвдЯђ]гаМsЪјЕФШкйYаащнбЊЁЃгааЉгАзгуyааѓwЯЕВЛЪЧН№Шк(chuЈЄng)аТ����ЃЌЫќБОй|(zhЈЌ)ЩЯЪЧвЛЗNБO(jiЈЁn)ЙмЬзРћ���Ё�ЃПЩвдеf���ЃЌН№Шкю}КЭиеўю}ыHЪЧвЛгВХЕФЩЗНУцЃЌЪЧјЦѓ�����ЁЂеўИЎЕФюA(yЈД)ЫумМsЪјЇэЕФю}���ЁЃ

ЁЁЁЁЎ(dЈЁng)ЧА���ЃЌЕиЗНље(wЈД)яL(fЈЅng)ыUКЭН№ШкяL(fЈЅng)ыUжївЊЪЧCжЦю}ЖјЗЧв(guЈЉ)ФЃю}���ЁЃЛЏНтН№ШкиеўяL(fЈЅng)ыUъP(guЈЁn)цIЪЧНЈСЂCжЦЁЃШчЙћВЛРээCжЦ��ЃЌДђЦЦЁАЖЁБ����ЃЌМДЪЙЌF(xiЈЄn)дкЧхРэЭъЕиЗНљ���ЃЌвдКѓЭЌгЕФю}пЪЧўОэЭСжиэЁЃвђДЫъP(guЈЁn)цIЪЧНЈСЂCжЦЃЌйIЮвЊйIГіаЇЙћ���ЁЃНЈСЂІoаЇЭЖйYЕФМsЪј���ЃЌДђЦЦЖКЭы[адњ(dЈЁn)БЃ���ЃЌЭЦгИпй|(zhЈЌ)СПАl(fЈЁ)еЙЁЃЖјгааЇЭЖйYОпгаЭтвчад�ЃЌМДБуГЩБОТдИпвВпЪЧвЊЙФю�����ЃЌВЛФмЭъШЋвдЪаідurЪевц�ЁЃ

ЁЁЁЁ2010ФъвдКѓ���ЃЌН(jЈЉng)њдіЫйЛљБОГЪЌF(xiЈЄn)Юп

ЯТаа�����ЁЃзд2016Фъвдэ��ЃЌН(jЈЉng)њдіЫйГЪLаЭЦѓЗ(wЈЇn)B(tЈЄi)н����ЃЌН(jЈЉng)њАl(fЈЁ)еЙпM(jЈЌn)ШыаТЕФЦНХ_���ЃЌп@ЪЧвЛrщgДАПкЦк���ЃЌЗРЗЖЛЏНтжиДѓяL(fЈЅng)ыUГЩщКъг^№(zhЈЄn)ТдЁЃдкп@вЛБГОАЯТ����ЃЌзд2016ФъвдэЃЌуyааБэЭт�����ЁЂгАзгуyааБO(jiЈЁn)Йм����ЁЂШЅЭЈЕРЁЂйYЙмаТв(guЈЉ)ЕШВЛрГіХ_ЃЌгШЦфдк2016ФъЯТАыФъ�����ЃЌБO(jiЈЁn)ЙмгвбІЭЈЕРI(yЈЈ)е(wЈД)�ЁЂггЧЖЬзМгИмUаащЁЂљШЏДњГж�����ЁЂЮЏЭайJПюЕШпM(jЈЌn)ааСЫШЋУцЧхРэ��ЁЃ

ЁЁЁЁЛљгкДѓСПе{(diЈЄo)ба����ЃЌЎ(dЈЁng)ЧАвЊИпЖШживэздгкжааЁЗПЦѓКЭжааЁН№ШкC(gЈАu)ЁАНдквЛЦ№ЁБЕФЏBМгяL(fЈЅng)ыUЁЃН№ШкБO(jiЈЁn)ЙмМгвдКѓ�ЃЌВЛHуyааѓwЯЕЕФаХйJЪеОoЃЌаХЭа�����ЁЂШЏЩЬйYЙмЕФгАзгѓwЯЕвВдкЪеОo�ЁЃжааЁЗПЦѓМШoЗЈФе§в(guЈЉ)Н№ШкѓwЯЕШкйYЃЌвВВЛдйФмЭЈп^гАзгѓwЯЕЋ@ЕУШкйYСЫ�ЃЌжБНгКѓЙћОЭЪЧйYН№црСб�����ЁЃЗПЕиЎa(chЈЃn)ЪЧжмЦкжЎФИ���ЃЌФПЧАШЋјЙЩЦБЪаіrжЕ50Шf|дЊЃЌљШЏЪаіга60Шf|дЊ�ЃЌМгЦ№э110Шf|дЊЃЌЖјШЋјЕФЗПзгМгЦ№эга300Шf|дЊ�����ЁЃ2015ФъЕФЁАЙЩФ(zЈЁi)ЁБКЭ2016ФъЕФЁАљФ(zЈЁi)ЁБІжајН(jЈЉng)њЖМ]гаЬЋДѓ_є����ЃЌШЛЖјЗПзгЪЧДѓЪТ�ЃЌгШЦфжааЁЗПЦѓЕФИмUТЪКмИпЁЃНтQжЎВпОЭЪЧжЇГжзДѓЗПЦѓВЂйжааЁЗПЦѓ�����ЃЌЯрЎ(dЈЁng)гкЛЏНтВЛСМйYЎa(chЈЃn)КЭН№ШкяL(fЈЅng)ыU�����ЁЃ

ЁЁЁЁгАзгуyааЁАПsБэЁБЁЂШЅЭЈЕР��ЁЂШЅИмU���ЁЂШЅцl�����ЃЌЦфОЭЪЧН№ШкааI(yЈЈ)ЁАDЫЎЗжЁБ�����ЁЃН№ШкааI(yЈЈ)п^ШЅГіЌF(xiЈЄn)ДѓСПп`в(guЈЉ)БO(jiЈЁn)ЙмЬзРћ����ЃЌВЛЩйC(gЈАu)йСЫКмЖрхX����ЃЌЌF(xiЈЄn)дкЊ(yЈЉng)дгаЫљЪеПЁЃгАзгуyааѓwЯЕУцХRДѓв(guЈЉ)ФЃЪеПsЕФКСІ����ЃЌвђщЫќЕФI(yЈЈ)е(wЈД)Д_гаЕФдквдхXГДхXЃЌБГыxГѕаФ���ЁЃЮДэгАзгуyааѓwЯЕвЊе§БОЧхдД�����ЃЌЛиwЗўе(wЈД)ѓwН(jЈЉng)њ��ЃЌЬсИпжїгЙмРэФмСІ�ЁЃЎ(dЈЁng)ШЛЃЌЫНФМ�ЁЂЙЩр(quЈЂn)PEЁЂЙЋФМЛљН№ЪЧеце§жЇГжѓwН(jЈЉng)њЕФ���ЁЃЁАаТrДњЫФДѓАl(fЈЁ)УїЁБвЛщ_ЪМДѓЖрВЛЕНе§в(guЈЉ)Н№ШкШкйY��ЃЌЖМЪЧППяL(fЈЅng)ЭЖ�ЃЌЯёЙВЯэЮм�ЁЂЮЂаХжЇИЖЃЌп@аЉЖМЪЧжајЕФ(yЈu)н����ЁЃп@аЉЗўе(wЈД)ѓwН(jЈЉng)њЕФН№ШкC(gЈАu)КЭШкйYаащЊ(yЈЉng)дНoгшЙФюКЭжЇГж�ЁЃ

ЁЁЁЁЕкШ§ЃЌЭЈУШЅФФКСЫ�����ЃП

ЁЁЁЁУРјзїщЕквЛДѓН(jЈЉng)њѓw2012ФъЭ(fЈД)ЬKКѓЃЌШЋЧђ]гаЭЈУ

sЪЧЭЈПs�ЃЌвЛЗНУцеfУїУРјІШЋЧђгАэ]ФЧУДДѓСЫЃЌСэЭтвЛдвђ����ЃЌжајЬсЙЉСЫШЋЧђзюДѓЕФп^ЪЃЎa(chЈЃn)ФмЃЌЮвЕФГіЧхЪЧўКѓЕФ�ЃЌЫљвдМДЪЙУРјЭ(fЈД)ЬKЃЌЕЋ]гажајЕФЭ(fЈД)ЬK�����ЃЌЎa(chЈЃn)ГіШБПквРШЛДцдк���ЃЌЫљвдШЋЧђЖМ]гаЭЈУ���ЁЃ

ЁЁЁЁЕЋЪЧ2016ФъжајQЖЈвЊШЅЎa(chЈЃn)ФмЃЌДѓзкЩЬЦЗвЛЯТОЭЭЈУСЫ���ЁЃп@ЪЧдкPPIюI(lЈЋng)гђ��ЃЌп]гаЕНCPIюI(lЈЋng)гђ�ЃЌвђщФPPIЕНCPIгавЛїЇ(dЈЃo)КЭюA(yЈД)ЦкИФзЕФп^ГЬЁЃдэЪаіДѓВПЗжШЫІЙЉНoШ(cЈЈ)ИФИя]гаФЧУДдаХ����ЃЌеJ(rЈЈn)щЩЬЦЗrИёqЩЯШЅпўЕјЯТэЃЌвђщ]гаашЧѓ�ЃЌЭъШЋППЙЉНoЪеПsЃЛЕЋЪЧШчЙћЙЉНoШ(cЈЈ)ИФИяКЭh(huЈЂn)БЃЖНВщЪЧГЃB(tЈЄi)ЛЏЕФ���ЃЌп@вЛнЩЬЦЗrИёЩЯqКЭh(huЈЂn)БЃГЩБОЬсИпЪЧгРОУадЕФЩЯСЫвЛХ_ыA�ЃЌБШШчТнМyфЕН4000зѓгвщLЦкMБP��ЃЌЯТгЮОЭЕУНгЪм�ЃЌЮвПДЕНп@ЗNЌF(xiЈЄn)ЯѓвбН(jЈЉng)дкж№uЭљЯТгЮBЭИЃЌАќРЈМвыдкШ(nЈЈi)ЕФЯТгЮЯћйMЦЗвВщ_ЪМqr�ЃЌЎ(dЈЁng)ШЛпВЛЪЧвђщашЧѓЃЌжївЊЪЧЪмЩЯгЮГЩБОЭЦгЇ(dЈЃo)жТ���ЁЃЕЋЪЧШчЙћеfжајецЕФвЛЕЉЂгаТжмЦкЕФд��ЃЌФЧашЧѓОЭэСЫ�����ЃЌвђщжајга14|ШЫПк��ЃЌЖјЧве§дкзГЩЯћйMжїЇ(dЈЃo)аЭ����ЃЌЌF(xiЈЄn)дкЯћйMІGDPиЋI(xiЈЄn)вбН(jЈЉng)ГЌп^вЛАыЖрСЫ�ЁЃЎ(dЈЁng)ШЛНёФъпУцХRШЅИмUЃЌКРћТЪЕФп^ГЬ�ЁЃп^ШЅЕФН(jЈЉng)ђЪЧЃЌШЅИмUвЛАуРћТЪЪЧЯШЩ§КѓНЕЕФ����ЃЌРћТЪЩЯШЅвдКѓўАбашЧѓКвЛВПЗжЃЌЕЋЪЧЕН2019Фъ��ЃЌвЛЗНУцвђщжајгаЯћйMСІ���ЃЌСэвЛЗНУцаТЕФЎa(chЈЃn)ФмжмЦкЂг��ЃЌп@ашЧѓЪЧвЊъP(guЈЁn)зЂЕФ��ЁЃпгавЛаЉЦфЫћдкЕФвђЫи����ЃЌБШШчгЁЖШЕФАl(fЈЁ)еЙЃЌгЁЖШЕФШЫПкв(guЈЉ)ФЃКЭФъ§gЖМгаКмДѓЕФСІ�����ЃЌФПЧАдкФЃЗТжајАЫОХЪЎФъДњЕФФЃЪН�ЃЌЖјЧвгавЛгаСІЕФюI(lЈЋng)Ї(dЈЃo)епЃЌЮвІЫќЕФЧАОАвВБШн^ПДКУ���ЁЃЎ(dЈЁng)ШЛп@ашвЊг^Вь���ЃЌжЛЪЧзїщдкПМ]ЕФпxэЁЃпгавЛЪЧгЭr����ЃЌ2016-17ФъКкЩЋЯЕДѓqХcШЅЎa(chЈЃn)ФмгаъP(guЈЁn)ЃЌЦфп^ШЅзФъWХхПЫЕФЎa(chЈЃn)ФмШЅЛЏвЛжБВЛп_(dЈЂ)юA(yЈД)Цк��ЁЃдгЭжївЊпЪЧПДЙЉНoЖЫ�����ЃЌашЧѓОЭЪЧВХЬсЕНЕФвђЫи�����ЁЃп@ЪЧЮвІЭЈУШЅФФКЕФЛиЊ(yЈЉng)ЁЃ

ЁЁЁЁвдЩЯЪЧЮвГіЕФІвЛаЉю}ЕФПДЗЈ��ЃЌКмживЊЕФвЛзЛЏЪЧ�����ЃЌвдЧАУРјІжајЕФЧщrВЂВЛъP(guЈЁn)аФ�ЃЌеўВпжЦЖЈжЛФздМКЕФНЧЖШПМ]��ЃЌЕЋЌF(xiЈЄn)дкецЕФВЛвЛгСЫ���ЃЌвджајФПЧАдкШЋЧђжаЕФЕиЮЛ�ЃЌШБЩйжајКмЖрзhю}ЪЧ]ЗЈп_(dЈЂ)ГЩЕФ�ЃЌдкН(jЈЉng)њюI(lЈЋng)гђИќМгУїя@ЁЃФЧУДдкжаУРжЎщgТ(liЈЂn)гдНэдНУїя@ЕФЧщrЯТ���ЃЌжаУРжЎщgЮДэЭ(fЈД)ЬKЕФDОАЪЧЪВУД�����ЃПЪЧЯрЛЅЇгпЪЧЯрЛЅЭЯРл�ЃПЮДэиХеўВпжЦЖЈ��ЁЂРћТЪЁЂ

RТЪ���ЁЂЭЈУЕФъP(guЈЁn)Т(liЈЂn)�����ЁЂеўВпЕФЯрЛЅЙДЛќъP(guЈЁn)ЯЕ���ЁЂЯрЛЅїЇ(dЈЃo)CжЦЕШўКЭвдЭљАl(fЈЁ)ЩњФФаЉзЛЏЃПжЕЕУъP(guЈЁn)зЂКЭЫМПМ����ЁЃ

ЁЁЁЁ(дЫ(biЈЁo)ю}ЃКШЮЩЦНЃКШЋЧђН№ШкЪаіщКЮгЪЃПжаУРН(jЈЉng)њаТжмЦкЯђКЮЬШЅ�ЃП)