������(li��n)������8�°������������������o���@Ȼ¶�����ڽ�(j��ng)�����ŵ��u������9�¼�Ϣ���ʱƽ�100%�����12�����ټ�Ϣһ�Ρ��ڮ�(d��ng)ǰ�����ģʽ���Ľ�(j��ng)���̼��������������(j��ng)�����ڳ��m(x��)�U���������

���������r�g8��2���賿2�c���һ���A(y��)�����������(li��n)������8�°��������������S��(li��n)��������ʅ^(q��)�g��1.75-2%���������o���@Ȼ¶�����ڽ�(j��ng)�����ŵ��u��������Ј��A(y��)��һ���J(r��n)�飬���(n��i)�����ټ�Ϣ�ɴλ������������9�¼�Ϣ���ʱƽ�100%��

��������(li��n)������(j��ng)����ӵ������ѽ�(j��ng)����ǰ�ġ���(w��n)����(solid)׃?y��u)顮���š?strong)����������@����ֵ���@Ӡ����������������������������4.1%��GDP���ٺ�9�¼�Ϣ25�����c���A(y��)���ѽ�(j��ng)�^������������������d�y��������(j��ng)���W(xu��)���x���(Omair Sharif)����һؔ��(j��ng)ӛ�߱�ʾ����C��(g��u)�ձ��J(r��n)�飬δ����(li��n)�������m(x��)��Ϣ�������s���ĽM�������2018���2019��ļ�Ϣ��(ji��)����ܿ��ڴ�ǰ���A(y��)��������

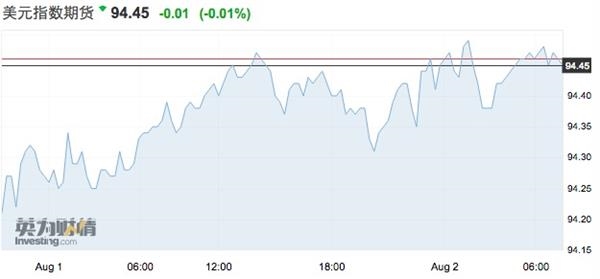

��������ҹ�P�����ɝq����һ������O����q��6%��(chu��ng)�¸���������ֵ�ƽ��f�|��Ԫ������ƴ����յ�10%�P���ưl(f��)���ٶ��ش��8%�������ʮ���ڇ��������ʱP������3%����(chu��ng)���ɂ����¸����������ԪС�������q��������x�������(CNH)����Ԫ�����r�g2��04:59��6.8246Ԫ���^�ܶ��~�sβ�P��193�c����P�����w��Ͷ��6.8011-6.8462Ԫ�^(q��)�g��

������(li��n)�����ࡰ�D(zhu��n)����

�����˴���(li��n)�����]�аl(f��)��������������д��o���{(di��o)�s��������עĿ���Ҳ�g���w�F(xi��n)����(li��n)�����ڲ��ࡰ�D(zhu��n)�����������

�������Q�������6���h�ԁ������F(xi��n)OMC((li��n)��_�Ј�ί�T��)�õ�����Ϣ�@ʾ����ڄ����Ј����m(x��)���F(xi��n)�����������(j��ng)����ӷ�(w��n)�����L���͘I(y��)���L����ׂ���ƽ�����֏����������ʧ�I(y��)��̎�ڵ�λ������Ĕ�(sh��)��(j��)�@ʾ���������֧ͥ�����̘I(y��)�̶�Ͷ�Y�������L�������wͨÛ����ʳƷ����Դ�r���ͨÛ�ӽ�2%�������L��ͨÛ�A(y��)��ָ��(bi��o)��δ׃��

������ί�T���A(y��)Ӌ�������(li��n)���������Ŀ��(bi��o)�^(q��)�g���Mһ�������c��(j��ng)����ӵij��m(x��)�U��һ�����������ŵĄڄ����Ј��h(hu��n)����ͨÛ�����ڌ��ӽ�ί�T��2%�Č��QĿ��(bi��o)����(j��ng)��ǰ�����R���L(f��ng)�U���F(xi��n)�ô��¾��������������

������6�£��������o�飺ί�T���A(y��)Ӌ��������S��؛�����ߵ��Mһ�����{(di��o)�����������(j��ng)����ӌ������ڜغ͔U�������ڄ����Ј��h(hu��n)���ѽ�(j��ng)�����ӏ��������δ��12����ͨÛ�ʵ�ָ��(bi��o)�ό������ڽӽ���(li��n)��2%�Č��QĿ��(bi��o)����(j��ng)��ǰ�����R���L(f��ng)�U���F(xi��n)�ô��¾���������

�������Ⱥ��ɰl(f��)�F(xi��n)��7�µĴ��o�@Ȼ������������_�J(r��n)�˽�(j��ng)���U�������������幫���������ڶ�����GDP��(chu��ng)�������������4.1%���������(sh��)��(j��)얹���(li��n)�������Ϣ�Ĵε��A(y��)��������

������������ǰ����������6�º���PCE��rָ��(sh��)���ʏ�5�µ�2%С���½���1.9%�������A(y��)��2%�������Ҳ������(li��n)��ͨÛĿ��(bi��o)2%����������PCE��5����6���ԁ��״��|��ԓĿ��(bi��o)����1.9%��ͨÛ��(sh��)��(j��)�ѽ�(j��ng)�ڰl(f��)�_�����С��Q���uȺ�������ձ��͚WԪ�^(q��)��ͨÛ߀�ڞ��~��1%��Ŭ��������

�������⣬��ǰ������7��֥�Ӹ�PMI��65.5,7�����̕����M������ָ��(sh��)������127.4������������Ј��A(y��)�������

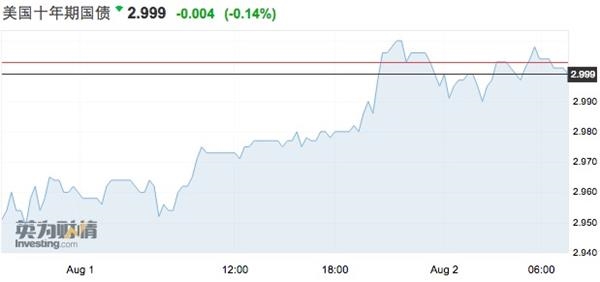

����ʮ���ڇ��������ʕ���3%

�����S����(li��n)��ጷ�����Փ�{(di��o)������ʮ���ڇ����r��ɂ��º��ٶ�����3%����������|��3.004%��ˮƽ���˺���䵽2.997%�����������

������һ���|��3%����4��24�����g����(d��ng)�r���ɶ��^������˲�g�߽������ָ��a500�c������3%��һ����Ҫ�������P(gu��n)������҂��J(r��n)���S����ȯ���o�ӄ�����(li��n)����Ϣ���m(x��)�����A(y��)Ӌ���(n��i)ʮ�������������ʌ���3.25%������������Ұ���Cȯ�̶����沿����George Goncalves��ӛ�߱�ʾ���

�������ܣ�����Ϣ�Q�ձ����п��ܸ�׃ʮ���ڇ���������Ŀ��(bi��o)�����(d��ng)�r����Ͷ�Y��ʮ�����У��Ј�����Ѻע�ձ����Ќ��Ƹ�ȫ����Ҫ��(j��ng)���w�ć���������������(d��o)��������������������˲�g�߶����ʮ���������������ڃ����(n��i)����15�����c������λ��2.9%�����������M�ܱ��ܶ��ձ����в�δ�{(di��o)����������������C��(g��u)�J(r��n)�飬�Ј���Ҫ���ó�֜�(zh��n)������2003����������ӳ��F(xi��n)֮ǰ����ʮ�����ձ��������F(xi��n)��6����(bi��o)��(zh��n)��ľ�������

�������^�������^�c�J(r��n)���������������ȯ���������������Ԍ�څ��ƽ̹���������Ϣ���ƄӶ̶����������������^ȥһ�����������������������׃ƽ���^30�����c(10���ڜpȥ2���ڇ���������)�������σ��ܵĎ����(n��i)�_��23�����c���������ֵ�����@���� 2007��8���ԁ�ԓ����б����ƽ����ˮƽ�����ھ������������߶���������Ҫ���Ј��Ƿ�������ЄӁ팦һ�����I�~������(li��n)����Ҫ���m(x��)�����ټ�Ϣ����

�������Ϣ+���s��

�����C��(g��u)�ձ��J(r��n)�������ڮ�(d��ng)ǰ���p����֧���Ľ�(j��ng)���̼��������δ����(li��n)�������m(x��)�u�Mʽ��Ϣ��ģʽ����������Ϣ���ܿ��ڴ�ǰ���A(y��)����������s��t�����Ծ��Ĺ�(ji��)����m(x��)���M�������

����6�r������(li��n)���l(f��)���Ľ�(j��ng)���A(y��)�yժҪ(SEP)����ֵ�A(y��)�y�@ʾ�������2018���(li��n)����������Ϟ�2.375%(3���A(y��)Ӌ��2.125%)����@��ζ����(li��n)�������(n��i)��Ϣ�A(y��)�����{(di��o)���ĴΡ�2019���(li��n)����������Ϟ�3.125%(ǰ���Ϟ�2.875%)���2020���(li��n)����������Ϟ�3.375%(ǰ���Ϟ�3.375%)�����L���ڵ�(li��n)����������Ϟ�2.875%(ǰ���Ϟ�2.875%)����@�����o����δ����(li��n)�����еļ�Ϣ·���D�����@�Կ��ܸ���(j��)��(j��ng)���ď����̶��M���{(di��o)�������

�������y���H��ϯ��(j��ng)���W(xu��)�ҳ̌�����һؔ��(j��ng)ӛ�߱�ʾ��2018���������������ڡ����Ϣ��������(d��o)�����������(n��i)�����L������ѭ�h(hu��n)������(g��u)����������M������ע����m(x��)�����������ն��������ģʽ��څ�������������ጷų��^�õ��L�ڴ̼�Ч������������ڡ����s��������� ��������(n��i)��������Ȼ����������ԣ�����齛(j��ng)����(f��)�K�IJ��_�����ṩ�˾��_�|���ͬ�r�������(d��ng)ǰ������������ƽ̹�����ǽ�(j��ng)��˥�˵������������ֵ�Ñn�]�����

��������������Ҳ�S�ִ�ǰ�A(y��)�У�2018��������(li��n)�����S�֡����Ϣ+���s���������ߴ���������ȫ���Ϣ�Δ�(sh��)���_���ĴΣ���ɴμ�Ϣ������ʰl(f��)����9������12�����������(j��ng)��ȫ��������������3%���ϣ������S����ͨÛ�ķ�(w��n)������������������Ј��ɏ��ڂ��ĸ�ֲ����ӓu��

���������ԁ�����������ĵĴ̼�Ч��(y��ng)���ڳ��A(y��)���@�F(xi��n)��������S����˾���ʌ���35%�������p��20%�������I(y��)���Y��֧��(CAPEX)�������ȳ�������ǰ������A(y��)�y�������I(y��)ӯ���������L�����

����������ɹ��Ĝp����������1986�������r�������������՜p���ı����c��(d��ng)�걳�����H�����ơ�����(j��ng)��̎�ڏ�(f��)�K����������؛������̎�ڼ�Ϣ���ڣ����˾��鹲���h����������mȻ�o�s��؛�������c�U����ؔ�����߿��������_ͻ����1986��p�����4���(n��i)����������������M������Ͷ�Y���͘I(y��)�ȸ����涼�@���������������

����������������Ҳ��(d��n)�n�����ڽ�(j��ng)���U����������������Ȼ�Ƴ��@һ����ڵĜp���̼���������ƺ����ϕr�ˡ����ɺ�ҕ�Ć��}������������r�ڣ���(d��ng)ǰ����(li��n)�����(w��)Ҏ(gu��)ģ�ѽ�(j��ng)������Û���(li��n)�����(w��)�cGDP��ֵ��1986��IJ���50%�w�����ˮ�(d��ng)ǰ����100%��ˮƽ�������յĜp�����M�̶�Ҳ�h��������@��δ�����������(j��ng)�����ݻ������ˆ�̖�����