����9�£���(bi��o)��500�[������(d��ng)�ʄ�(chu��ng)�vʷ��ͼo(j��)�����10�³���(�껯)��(sh��)�H����(d��ng)��Ҳ�_(d��)���vʷ���λ�����

������(sh��)��������������(g��)���Ј�(ch��ng)�������҂����Կ�����������H�H�ǹ�Ʊ��������ÿ��(g��)�Y�a(ch��n)e�IJ���(d��ng)�ʾ������o(j��)䛵�λ��

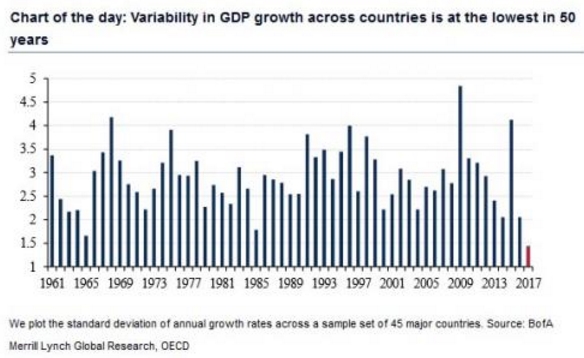

������(j��)����(gu��)�y�����·�������ڽ�(j��ng)��(j��)���L(zh��ng)�ӿ��ͬ�r(sh��)��ȫ��(j��ng)��(j��)���L(zh��ng)�Ę�(bi��o)��(zh��n)��s�_(d��)����(sh��)ʮ���(l��i)����������Q��Ԓ�f(shu��)������(gu��)��(gu��)��(n��i)���a(ch��n)��ֵ(GDP)���L(zh��ng)���50���(l��i)��͵��������ߺ�(ji��n)�ε��f(shu��)��ȫ��(j��ng)��(j��)�IJ���(d��ng)���ѽ�(j��ng)�����vʷ���c(di��n)����

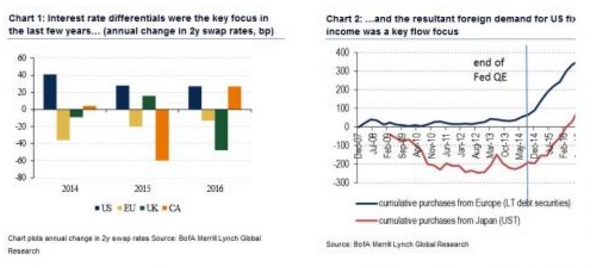

��������(gu��)�y�в��Ԏ�Shyam Rajan��ጷQ���^(gu��)ȥ�����������Ј�(ch��ng)һֱ��ӑՓ����(du��)���L(zh��ng)�������߷��磬�@���H��������(gu��)�������(gu��)���F(tu��n)(G5)�@����Ҋ(ji��n)����������d��(j��ng)��(j��)�wҲ������������(gu��)��(j��ng)��(j��)�I(l��ng)�������(gu��)���F(tu��n)���W���ձ����L(zh��ng)���@���������Ӣ��(gu��)æ���˚W��(w��)���������ô��(d��n)���̓r(ji��)��(w��n)�}����������d�Ј�(ch��ng)Ҳ���F(xi��n)���Ʒֻ����ӡ�ȼ��Ї�(gu��)��(j��ng)��(j��)���L(zh��ng)����(du��)��(qi��ng)�ţ��������������L(f��ng)�U(xi��n)��������������_˹Ҳ���R������Ʒ�L(f��ng)�U(xi��n)��������@�N���L(zh��ng)�ֻ�ʹ�����ɷNͶ�Y߉ռ���L(f��ng)��

����(1)�ں��^�������������е����߲�������������R�ʺ�ǰ�����ʲ�ɞ���^�^�c(di��n)�(ji��n)�εı��_(d��)��

����(2)������(d��ng)�Է����������(gu��)�����ȫ���Y���(q��)��(d��ng)����(gu��)��ȯ�Ј�(ch��ng)����������Ͷ�Y�ߌ�(du��)����(gu��)������ȯ������a(ch��n)Ʒ(�繫˾������MBS������������?zh��n)�ȯ�?����������������

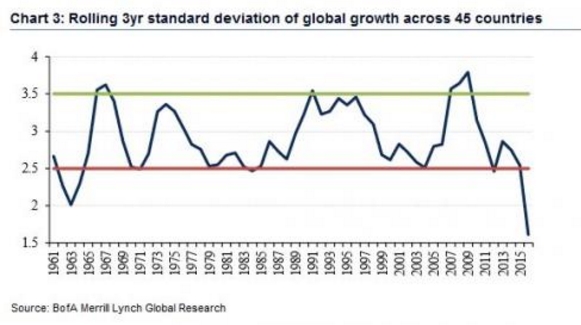

����Ȼ�������@�N��r������׃������(gu��)�y�нy(t��ng)Ӌ(j��)��ȫ��45��(g��)��(gu��)�Ҍ�(sh��)�HGDP���L(zh��ng)�Ę�(bi��o)��(zh��n)��������ԓ���A(y��)�y(c��)�����2017�������������(gu��)��(j��ng)��(j��)���L(zh��ng)�������խ���^(gu��)ȥ50���(l��i)��С������ʹ������ĝL��(d��ng)��(sh��)��(j��)��ȫ��(j��ng)��(j��)���L(zh��ng)�IJҲ�h(yu��n)�h(yu��n)���ښvʷƽ���IJ���(d��ng)����2.5-3.5%������������������(gu��)���F(tu��n)���WԪ�^(q��)�́�̫�^(q��)���L(zh��ng)�ʵĘ�(bi��o)��(zh��n)��һֱ���½�����

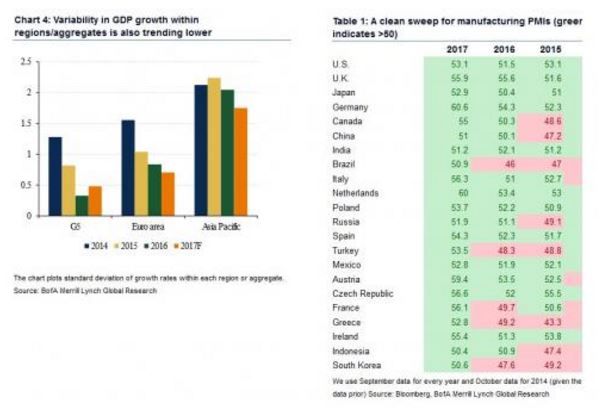

������(j��ng)��(j��)���L(zh��ng)�С�����Ǻ��£�Ŀǰ��ȫ�����L(zh��ng)�A(y��)�y(c��)���I(l��ng)��ָ��(bi��o)���ڸ��ƣ�2017��9��������ȫ������I(y��)��ُ(g��u)��(j��ng)����ָ��(sh��)ȫ���ϝq����Ҫ��(gu��)�Ҿ�����50.

�����@��(du��)���^���ׁ�(l��i)�f(shu��)�@��ζ��ʲô����������һ�������ȫ��(j��ng)��(j��)ͬ�����L(zh��ng)�c����(gu��)�Ͳ���(d��ng)�ʽ������Ј�(ch��ng)��(du��)�R�ʲ���P(gu��n)ע���������������������߅f(xi��)�{(di��o)һ�µ��L(f��ng)�U(xi��n)�������ˣ����������߲�(q��)��(d��ng)�ąR���D(zhu��n)��ֱ�����������ڶ���ȫ��Ͷ�Y�߿��ܕ�(hu��)�^�m(x��)������������������Ҳ�_ʼ�P(gu��n)ע����(gu��)�Ă�������

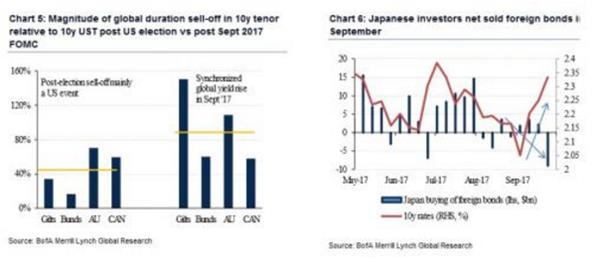

��������(gu��)�y�б�ʾ������9�·ݵ��Ј�(ch��ng)���r(ji��)�О������(y��n)�C������߉��(1)��Ҫ��(gu��)�ҵ�������ͬ���ϝq�� (2)��Ԫ�߄�(sh��)ƽ��������(3)�ձ�Ͷ�Y����9�·ݳ��ۂ�ȯ���H���µ����һ�ܾͳ����˼s110�|��������

����ԓ���J(r��n)���������ͬ�����L(zh��ng)�Ą�(sh��)�^���m(x��)��ȥ�����������@Щ����(hu��)���l(f��)ȫ���ȯ������ͬ���ϝq���L(f��ng)�U(xi��n)�����������ʹ��ȯ�����߸ߵ�����߀����δ��(l��i)�ׂ�(g��)�����оo�s���A(y��)�ں�������r(ji��)������